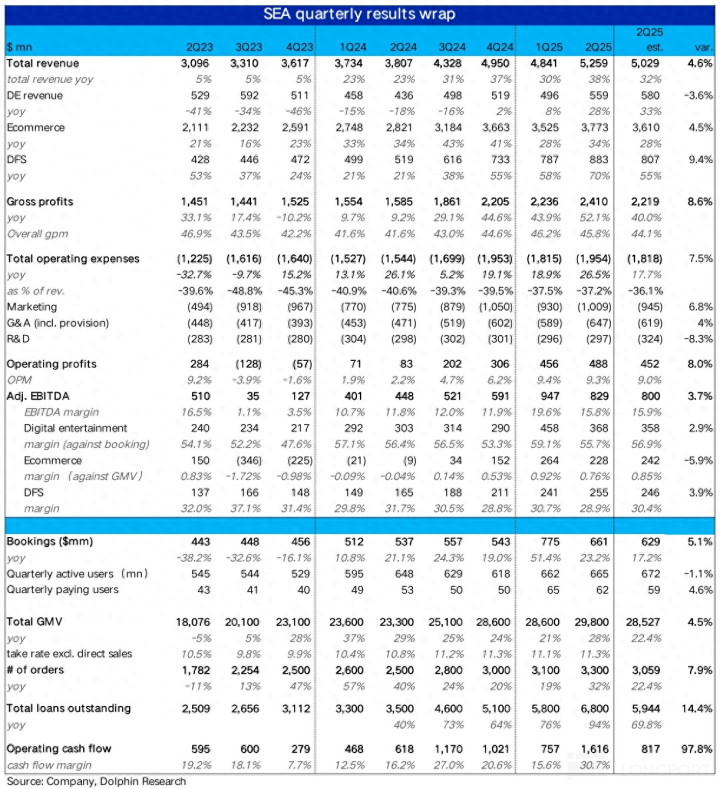

东南亚小腾讯$Sea(SE.US) 于 8 月 12 日晚美股盘前厦门配资平台,又交付了一份非常强劲的二季度答卷,两大核心板块下的核心指标--GMV 和贷款余额的增长都远超预期,增长端表现可谓 “炸裂”。

不过由于费用支出重新抬头,本季各板块的利润率普遍环比下降,但由于增长太强,最终利润还是跑赢预期,瑕不掩瑜,核心要点如下:

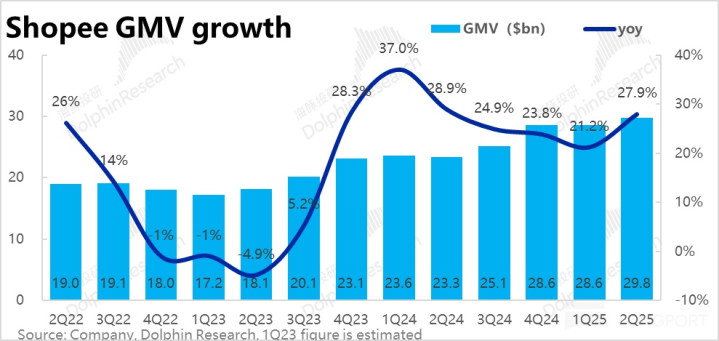

1、GMV 炸裂增长,最大亮点:最关键板块的最关键指标—Shopee GMV 本季同比大增 28%,较上季显著提速余约 7pct。

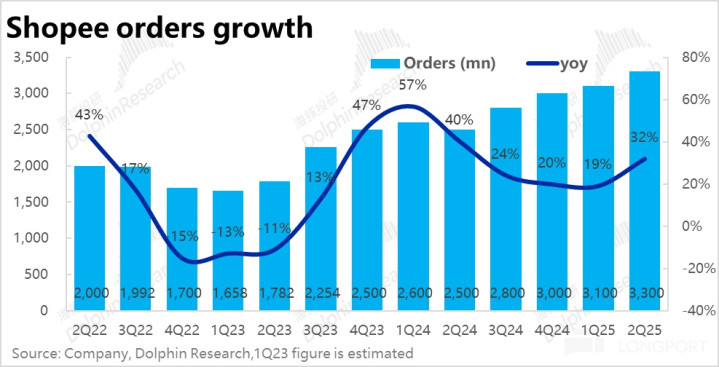

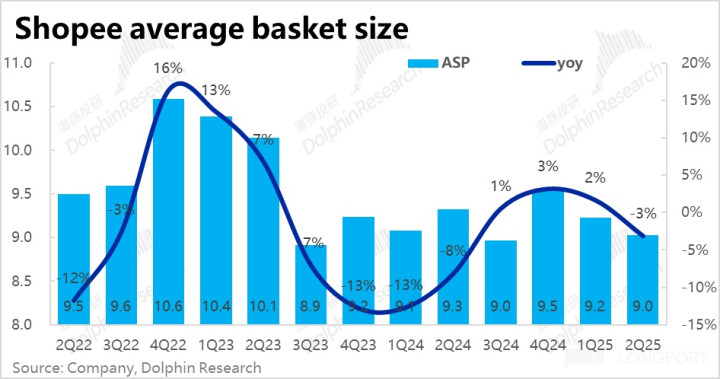

虽业绩前部分华尔街行已比较乐观(如 JPM 预期增速 24%),实际表现还是比乐观预期更强。且本季完全是由更 “健康” 的单量增长所驱动(+32% yoy),客单价下降反是拖累。

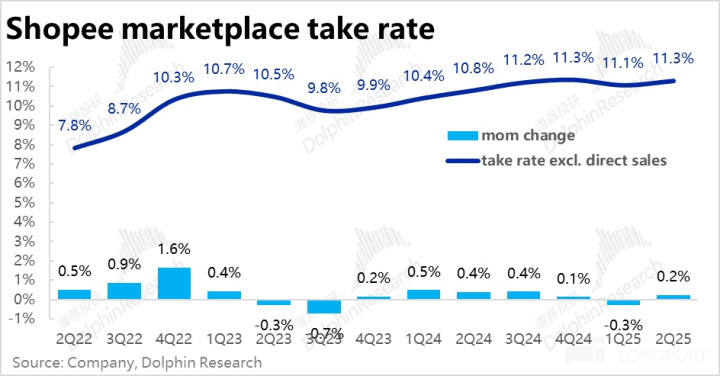

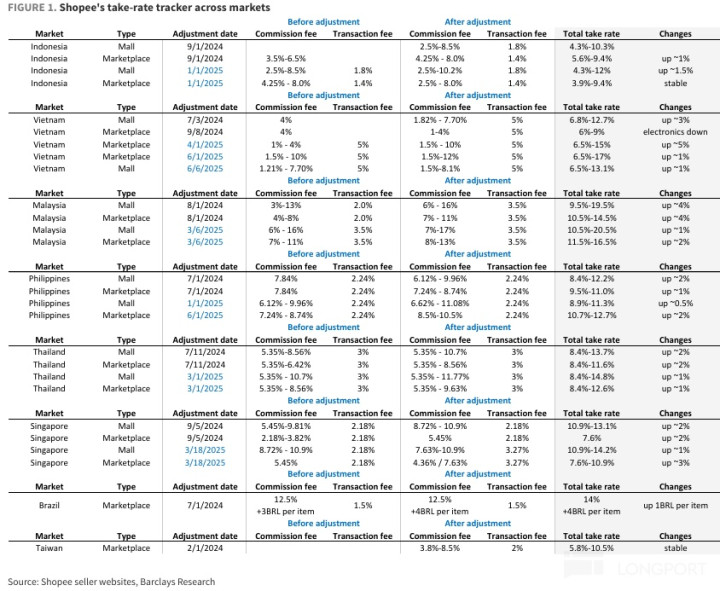

2、东南亚电商继续携手提变现:本季度Shopee、Lazada 和 TikTok Shop 等主要平台继续携手在东南亚国家轮动式提高变现率。反映到财报上,本季 Shopee 平台业务变现率达到了 11.3,同比提升 0.5pct(不过提升幅度开始缩窄)。

叠加强劲的 GMV 增长,本季 Shopee 营收同比大增 34%,环比明显提速,且远超市场预期的 28%。

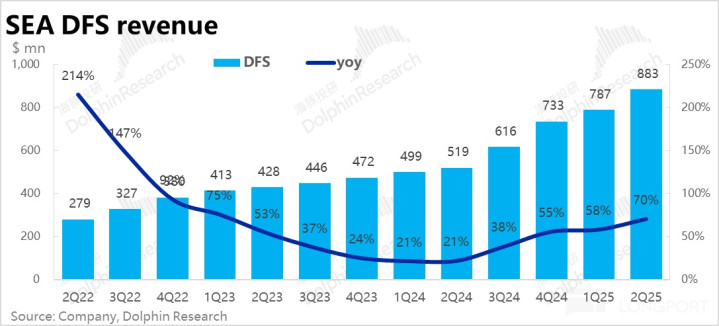

3、快速破圈开拓市场,Monee 同样提速增长:已第二重要的金融板块本季营收$8.8 亿,同比大涨 79%,同样是环比大幅提速,且大超市场预期。

背后是包括表内、表外的贷款余额总值本季环比净增额达到$10 亿,相比前两个季度的$5 亿和$7 亿,连续加速增长。结合一些调研,Monee 已大体完成了对 Sea 生态内用户的渗透,正破圈向企业用户和生态外的消费者用户拓展。从本季业绩看,进展应当不错。

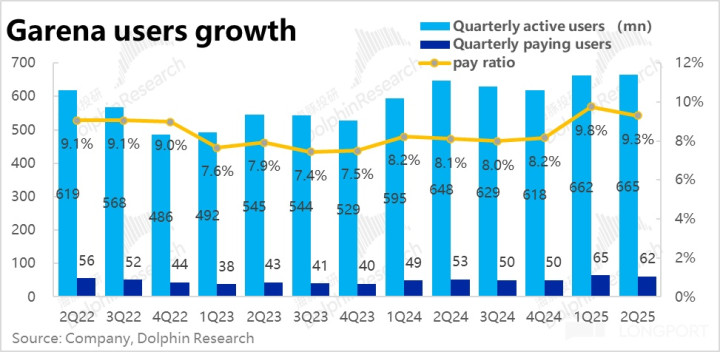

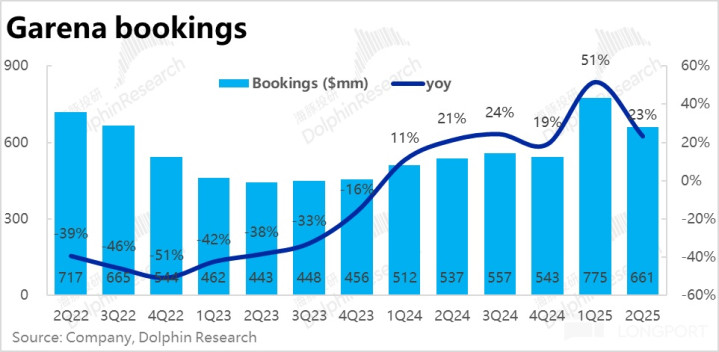

4、Garene 狂欢后 “预期内” 的转冷:在上季度与火影忍者联动交出 “炸裂” 业绩之后,本季 Garena 游戏板块的表现大体是预期内的转冷。

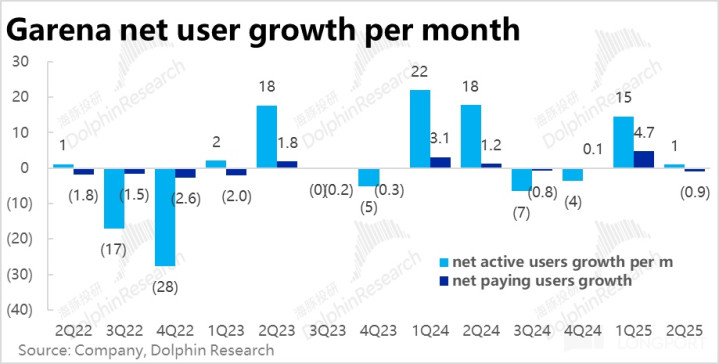

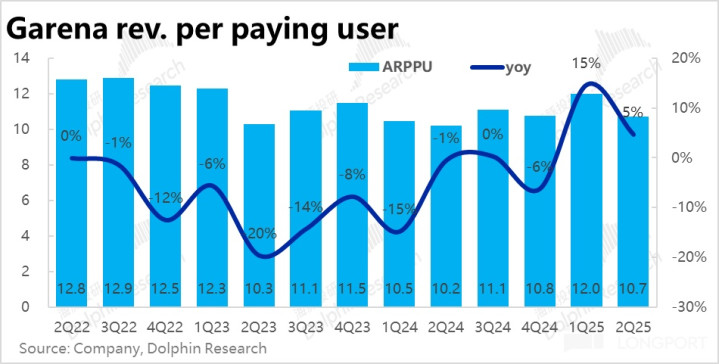

玩家情绪有所透支后,本季月活用户环比增长近乎停滞,付费用户反流失了 300w 人,付费率扭头下降。单用户平均付费金额的同比增幅也环比从 15% 下降到了 5%。

由于上述影响,本季度游戏业务的流水同比增速放缓到了 23%。不过虽相比上季有明显转冷,但市场对联动效果不能持续早有预期,实际流水超 20% 增速并不算差且小超更保守的预期。

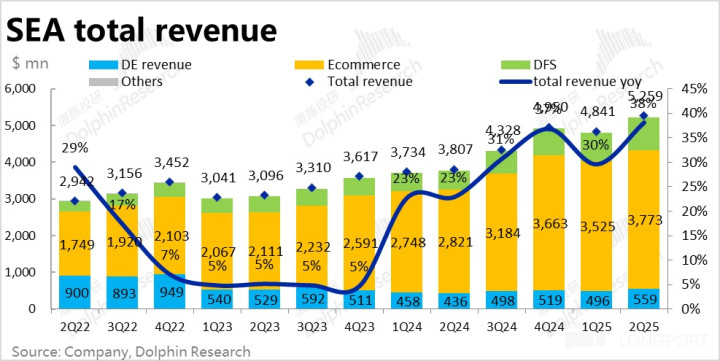

5、增长强劲但利润承压:汇总上述三大板块,电商和金融强劲增长,游戏业务也比保守预期的要好,本季 Sea整体收入同比增长 38% 到约$52.6 亿,同样是环比明显提速,且跑赢市场预期约 4.6%。

不过如部分投行预判到的,Sea 正重回投入扩张周期,导致本季度的毛利率和 EBITDA 利润率都有所承压,环比收窄。

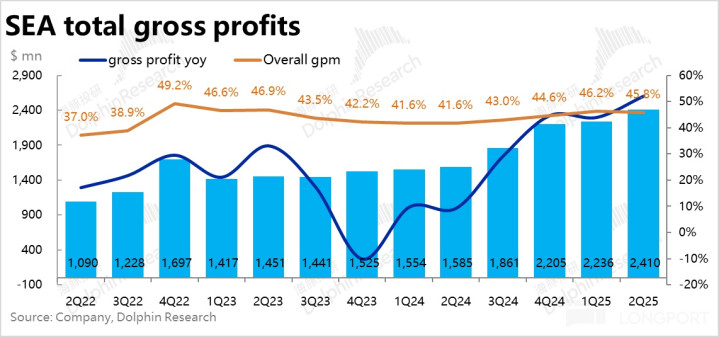

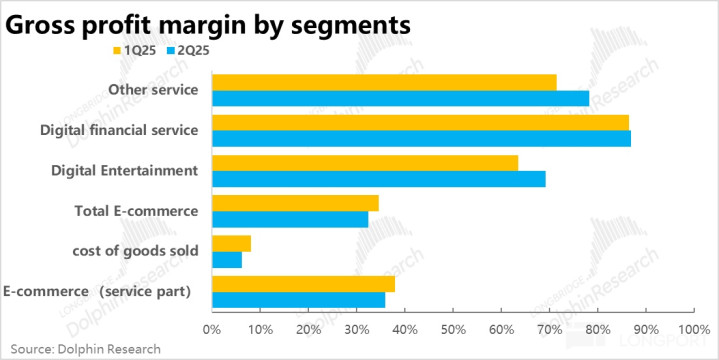

6、电商毛利率下滑,或因物流影响:首先毛利上,因电商业务毛利率的环比收窄(环比下滑 2pct),拖累公司整体的毛利率相比上季小幅下降了 0.4pct 到 45.8%。

结合调研,海豚认为应当是公司在物流和运费补贴上的投入增长所致(可能部分为了应对 Meli 下调免邮门槛的进展)。好在,其他板块的毛利率则继续小幅提速。

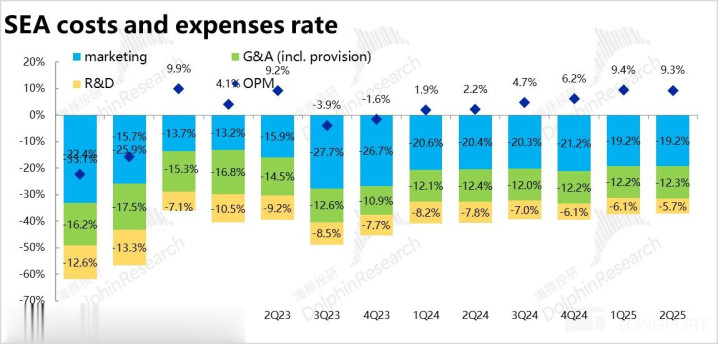

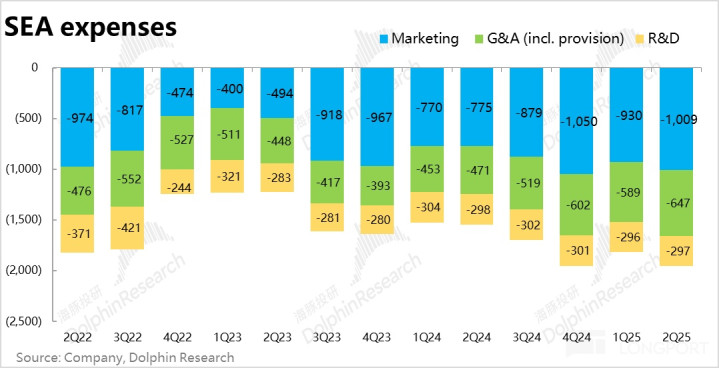

7、费用重回扩张:相比毛利,费用端的影响更加显著。本季度四项经营费用合计同比增长高达 26.5%,环比大幅提速,且明显高于市场预期的 18%。

具体来看,营销费用同比大涨 30%,且因坏账损失计提的影响,管理费用同样大增 37%。其背后反映的是,电商业务为了优化履约时效和体验所增加的投入;以及Monee 在破圈高速增长的同时,所带来的获客成本提高和坏账费用增多的影响。

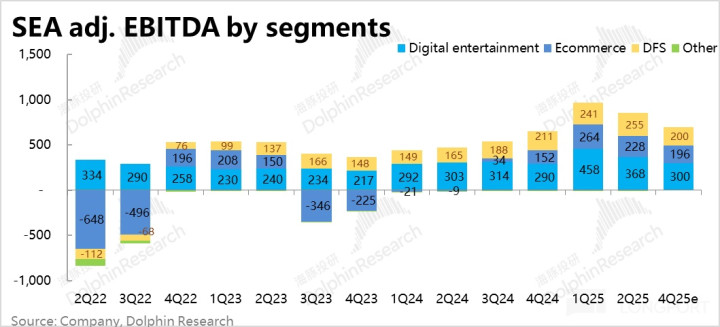

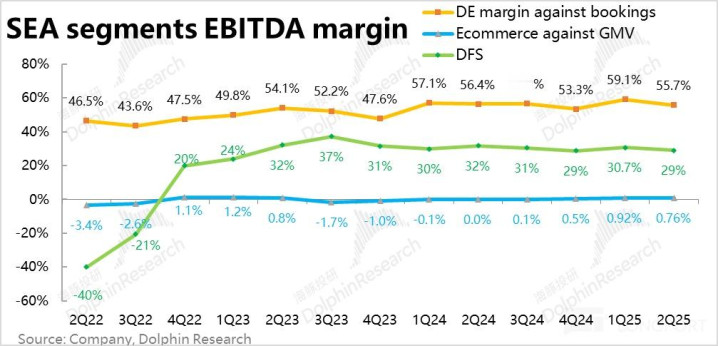

8、利润率承压,但利润额还是跑赢的:以公司关注的调整后 EBITDA 指标为主,本季公司利润率为 15.8%,环比收窄了 3.6pct,也比预期要低了 0.1pct,清晰体现出利润率已受到压力。

且分板块看,要么因物流投入影响,要么因营销支出增加,各业务板块的利润率本季是全面下滑。

最受关注的电商业务 EBITDA 占 GMV 的利润率环比从 0.92% 收窄到了 0.76%,且跑输市场预期的 0.85%。这照理并非一个好消息。

不过如前文所述,市场对本季利润率的下滑已有一定预期。且因增长端大超预期的表现,最终利润额还是比预期要高近 4%。

海豚投研观点:

根据上文的分析,虽然因费用增加导致利润率承压,使得 Sea 本季的表现算不得完美无缺。但对费用大幅增长这个 “中性” 的客观情况,市场会乐观还是悲观看待,多数情况下正是取决于业务和营收端增长的好坏。

若增长相当强劲,那么市场多半会把费用增加理解,公司看到的需求前景相当乐观,需要增加投入以推动业务增长。而若业务增长不佳,费用增加则会被理解为没有增长的情况还要乱花钱的 “败家行径”。

那么显然,Sea 本季在金融业务的 GMV 和金融业务的贷款余额都超预期明显加速增长的情况下,市场对中短期内的费用增长和利润率承压并不会过分在意,并且可以说的合理行为。

分业务具体来看,

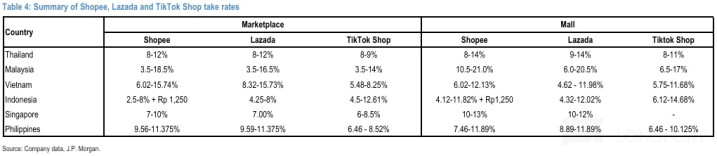

1)电商业务上,根据近期卖方调研,东南亚地区的竞争格局维持稳定,各方都没有加大补贴争夺份额的意图。相反的,Shopee、Lazada 和 TikTok Shop 默契的选择了携手提高变现率,共同做大营收和利润。这意味着,可见的未来东南亚市场大概率仍会维持稳定的竞争环境。

而在这种情形下,只要不发生对整体消费有重大冲击的黑天鹅事件,作为市场龙头的 Shopee 大概率能继续稳步提升市场份额和变现水平,维持优异的业绩趋势。

利润上, 由于 Meli 在巴西市场降低免邮门槛,且有加大与 Shopee 正面竞争的意图,且 Shopee 自身也加大履约约能力建设的意图。因此,后续电商业务的利润率提升速度确实很可能会暂时放缓。

不过,对履约的投入是短期可能压制利润,长期看则是建立电商业务竞争壁垒的重要一环。若只是因物流投入,而非像变现率下滑导致的利润率承压,并不会是太大的问题。

2)相对黑箱的金融业务上,据一些调研,目前 Monee 业务已接近完全渗透率 Sea 自身生态内的用户,后续增长将相对更侧重于生态外消费者和小微企业的拓展。虽然对 Monee 的远期市场空间到底有多大尚没有明确判断。

但在银行服务很不完善的东南亚和拉美地区,尚刚开始拓展外部用户的 Monee 显然还有着相当达的空间。因此,“单纯” 的增长或许并非最大的问题

可能更多是在加速拓展外部用户后,不断增长的获客成本和从单用户创造的盈利何时会不再有利可图。以及用户和规模不断增长后,坏账风险管理的压力会不会成为瓶颈。

目前来看,海豚倾向于认为 Monee 的盈利和市场空间无疑尚未被充分定价。

以下为财报详细解读:

一、Shopee 电商:GMV 增长又爆了

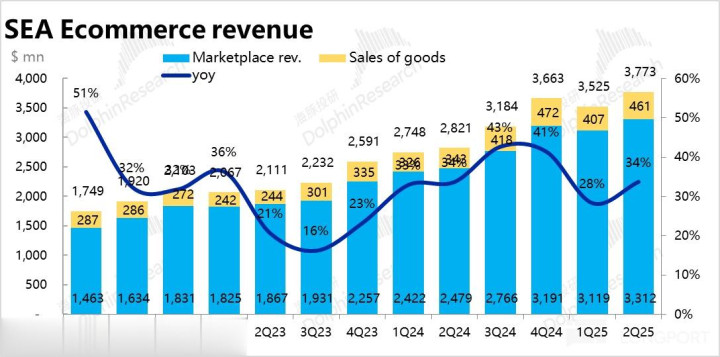

最重要的Shopee 电商板块,本季度增长端表现极其强劲,可谓本次业绩最大的亮点。GMV 达$286 亿,同比大增近 28%,相比上季增速明显提速。虽业绩前部分卖方预期到本季增长会有所加速(如 JPM 预期 24% 的增长),实际表现则比乐观的预期还要更强。

并且本季 GMV 的强劲增长,完全由更 “健康” 的单量增长驱动(同比增速 32%),客单价则是小幅下跌的(同比约-3%),背后可能意味着稍微增加的折扣力度,或者平台的用户和产品结构再进一步下沉。

营收和变现上,由于近期 Shopee,包括 Lazada 和 TikTok Shop 等主要平台仍在多国轮动式提升变现率。本季体现在财报上的,Shopee 平台型业务变现率达到了 11.3%(同比提升 0.5pct,不过提升幅度开始缩窄)。

在强劲的 GMV 增长,叠加继续走高的 take rate 带动下,本季 Shopee 营收同比增长 34%,环比再度提速,且远超市场预期的 28% 的同比增速。一句话总结,在增长端 Shopee 板块的表现非常强劲。

二、Monee 金融业务加速拓圈

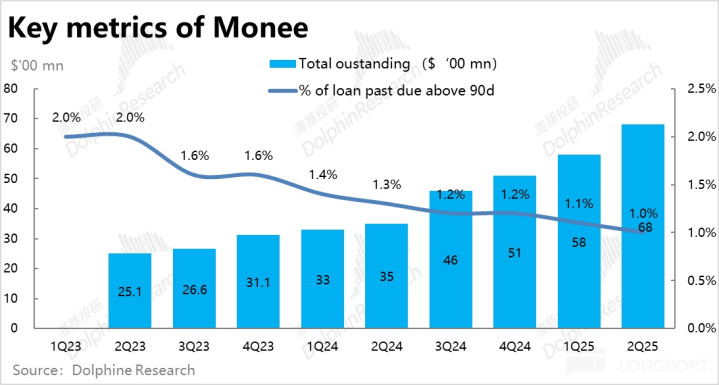

金融板块本季确认营收$8.8 亿,同比大涨 79%,增速再度加速向上,也大超市场预期。背后主要驱动力是,包括表内表外的贷款余额总值本季达$68 亿,环比净增额达到$10 亿,环比前两个季度环比净增的 5 亿和 7 亿,逐步提速。

可见,金融板块超预期的营收增速的背后是强劲的信贷业务所驱动的。结合一些调研,Monee 目前已大体完成对 Sea 自身生态内用户的渗透,开始破圈向企业用户和生态外的消费者。从本季业绩看,破圈的进展应当不错。

且在信贷业务破圈增长的同时,逾期 90 天以上未偿还的坏账比例却在继续下滑,本季为 1%,环比收窄 0.1pct。可见整体信贷质量并未变差。

不过也值得注意的是,本季财务上确认的坏账计提损失达$3.2 亿,同环比继续大增 94% 和 15%。虽和贷款余额增速大体匹配,算不得大问题,但对板块的利润率还是会产生拖累。

三、Garena 游戏:狂欢后的转冷

在上季度与火影忍者联动交出 “炸裂” 业绩之后,本季 Garena 游戏板块的表现大体是预期内的转冷。

底层用户数据上,本季度的月活用户增长再度停滞(环比小增 300w 人),且付费用户数流失了越 300w 人,付费率扭头下降到 9.3%。上季度流水暴涨对玩家情绪有所透支后,本季玩家的活跃的和付费意 “预期内” 的有所转冷。

由于付费用户的流失,与单付费用户平均付费金额的同比增幅也从上季的 15%,下降到本季的 5%。本季度游戏业务的流水同比增速放缓到了 23%,不过在上季极高基数下,本季增速放缓市场也早有预期。实际表现还是比更保守的预期要稍好些。

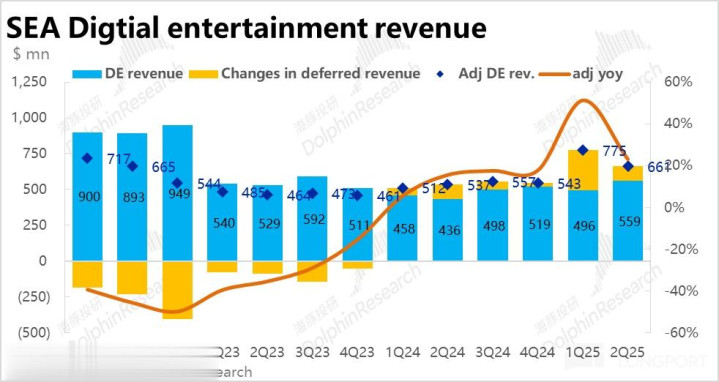

不重要的 GAAP 下营收,本季为约$5.6 亿,同比增长 28%。因本季计提递延收入较少,GAAP 营收和流失增长差距不大。

四、物流投入增加,电商毛利环比下降拖累整体

由于两大核心板块电商和金融业务本季营收都大幅跑超预期,本季 Sea 整体收入同比增速 38% 到约$52.6 亿,比预期多出约 4.6%。

毛利层面,主要因电商业务毛利率的环比收窄(平台业务毛利率环比下滑 2pct),导致公司整体的毛利率相比上季小幅下降了 0.4pct 到 45.8%。海豚认为应当主要是公司在物流和运费补贴上的投入增长所导致。

不过,金融和游戏板块的毛利率仍是随着规模效应提升稳步小幅走高,且同比视角下整体毛利率仍是大幅提升了超 4pct。又有强劲营收增长的拉动,毛利润额实际同比大增 52% 到$24.1,仍是不错的强劲表现。

五、提升体验、开拓市场,费用增长开始抬头

和环比下降的电商毛利率呈现的趋势类似,一方面电商业务在加大物流能力投入,优化履约时效和体验;另一方面,Monee 在破圈发展外部客户的情况下,获客等成本也势必提高。本季度四项经营费用合计支出近$19.5 亿,同比增长显著拉高至 26.5%,也明显高于市场预期费用增长的 18%。

具体来看,营销费用同比大涨 30%,包含坏账损失计提的管理费用同样大增 37%。相对的研发费用支出则同比持平,可见公司的费用预期大多迁移到了营销费用上。确实可见公司在获客支出上有所增加。

六、费用扩张下,各板块利润率全面环比收窄

虽然 Sea 本季在增长端的表现相当不俗,单可观的说,由于电商业务毛利率的收窄和整体费用支出的明显抬头,利润端的表现并没有那么出色。

以公司主要关注的调整后 EBITDA 指标,EBITDA 利润率上,本季为 15.8%,环比收窄了 3.6pct,且比预期还低了 0.1pct。 由于增长端超预期,实际利润额约为$8.3 亿,还是小幅跑赢预期的,但趋势上环比上季度减少约$1.1 亿。费用扩张后对利润的压制还是比较明显的。

分板块看,各业务或因营销支出增长,或因物流投入,利润率也是全面下滑的。

最受关注的电商业务本季 adj.EBITDA 占 GMV 的利润率从上季度的 0.92%,收窄到了 0.76%,不及市场预期。

游戏板块,因本季玩家活跃度有所下滑,且营销支出增加,EBITDA 占 bookings 的利润率也从上季的 59%,下降到了本季的 56%。

至于金融业务同样因坏账计提的增加,和向生态外拓展获客成本的增加,EBITDA 占收入的比重也环比从 30.7% 下滑到了 28.9%。

配资交流提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯